Фактическая себестоимость готовой продукции представляет собой сумму затрат, понесенных предприятием на производство и доставку готовой продукции до конечного потребителя. Узнайте, как определить и расчитать фактическую себестоимость, а также как она влияет на эффективность предприятия.

Cодержание

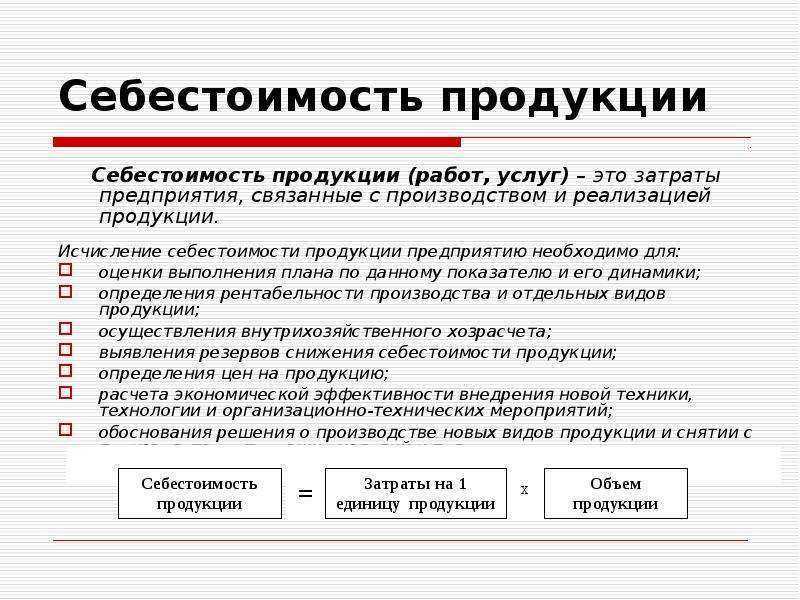

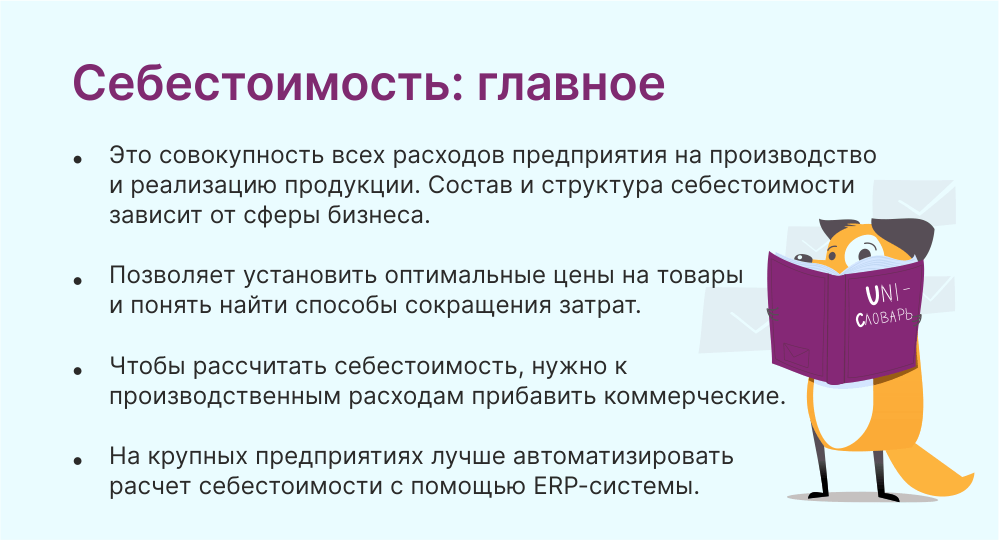

Фактическая себестоимость готовой продукции представляет собой сумму затрат, понесенных предприятием на производство и доставку готовой продукции до конечного потребителя. Эта величина является одним из ключевых показателей для оценки эффективности деятельности предприятия.

Определение и состав фактической себестоимости

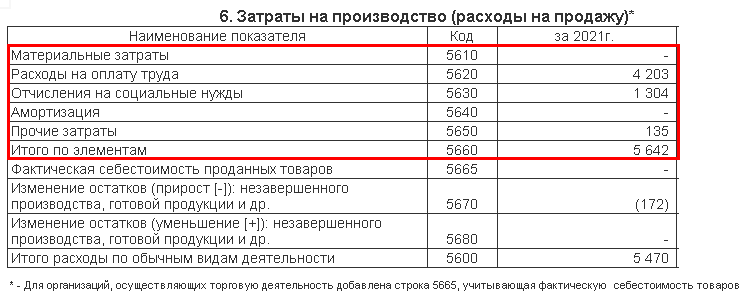

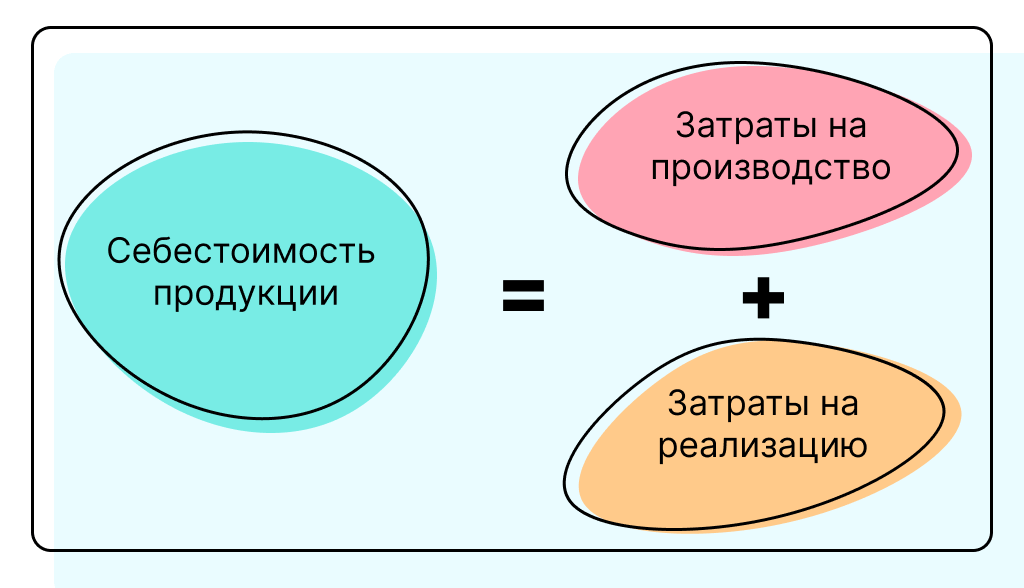

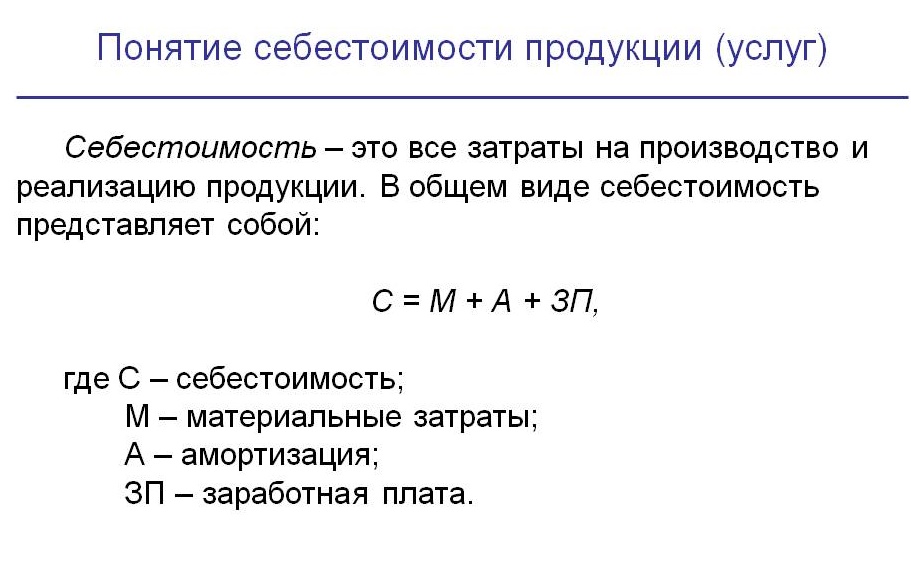

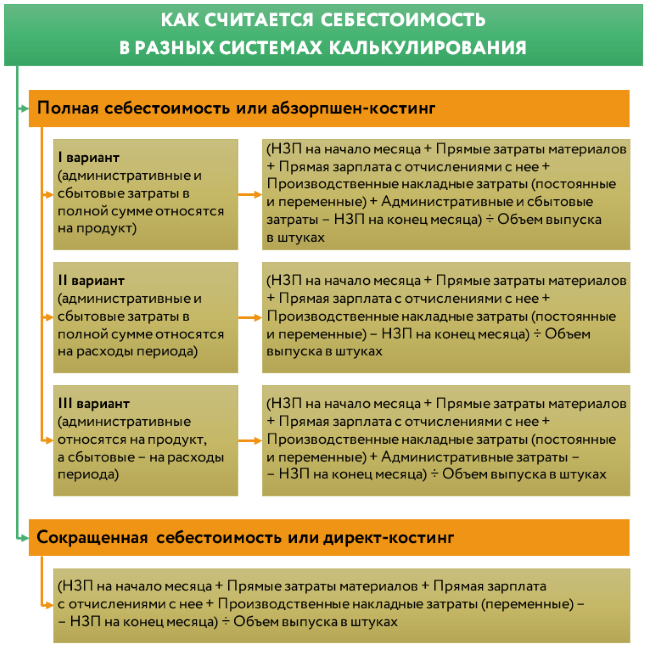

Фактическая себестоимость готовой продукции включает в себя все затраты, связанные с процессом производства и реализации товара. Она состоит из следующих компонентов:

- Сырье и материалы. Здесь учитываются затраты на приобретение сырья и материалов, необходимых для производства готовой продукции.

- Затраты на труд. В эту категорию включаются расходы на оплату труда работников, занятых на производстве и доставке продукции.

- Амортизация оборудования. Предприятия учитывают стоимость износа и старения оборудования, используемого в процессе производства.

- Прочие затраты. В эту категорию включаются различные накладные расходы, например, расходы на аренду помещений, коммунальные платежи, уплату налогов и т. д.

Методы расчета фактической себестоимости

Существует несколько методов расчета фактической себестоимости готовой продукции. Один из них - это прямой метод, при котором все затраты на производство и доставку продукции учитываются непосредственно.

Еще один метод - это косвенный метод расчета. Он основан на применении коэффициентов накладных расходов, которые позволяют определить долю общих затрат предприятия на каждую единицу продукции.

См. также

Значение фактической себестоимости для предприятия

Фактическая себестоимость готовой продукции является важным показателем для предприятия. Она позволяет определить рентабельность производства и оценить эффективность использования ресурсов.

Анализ фактической себестоимости позволяет предприятию выявить проблемные зоны в процессе производства и определить возможности для снижения затрат. Это помогает предприятию принимать обоснованные управленческие решения и повышать свою конкурентоспособность на рынке.

Вывод

Фактическая себестоимость готовой продукции является важным показателем для предприятия, который позволяет оценить эффективность производства и использования ресурсов. Анализ этого показателя помогает предприятиям выявлять проблемные зоны и оптимизировать процессы, что способствует повышению их конкурентоспособности.