Узнайте, как рассчитать себестоимость готового изделия и определить его экономическую эффективность. Расчет полной и неполной себестоимости, классификация затрат и методы распределения.

Формула расчета себестоимости

Если само определение себестоимости кажется интуитивно понятным, то формулы ее расчета являются уже строгими математическими выражениями. Для их понимания необходимо изучить применяемую в каждом конкретном случае методику анализа.

Калькуляция себестоимости продукции

Первым этапом расчета себестоимости всегда является определение издержек на производство товара или услуги. Этот процесс обозначается экономическим термином: «калькуляция себестоимости продукции». Калькуляция может быть плановой, нормативной или фактической. Первая и вторая выражает представление о том, как должен быть построен хозяйственный процесс. Фактическая калькуляция производится на основе реальных данных.

Калькуляция себестоимости продукции в РБ – процесс регулируемый множеством законодательных и отраслевых норм. Так происходит из-за практики назначения цен исходя из величины заявленной себестоимости. Во многих случаях предприятиям приходится вместо рыночного изменения цен приходится прибегать к регулированию системы расчета себестоимости через перераспределение затрат с одних видов продукции на другие, чтобы иметь законную возможность повышать/понижать цену.

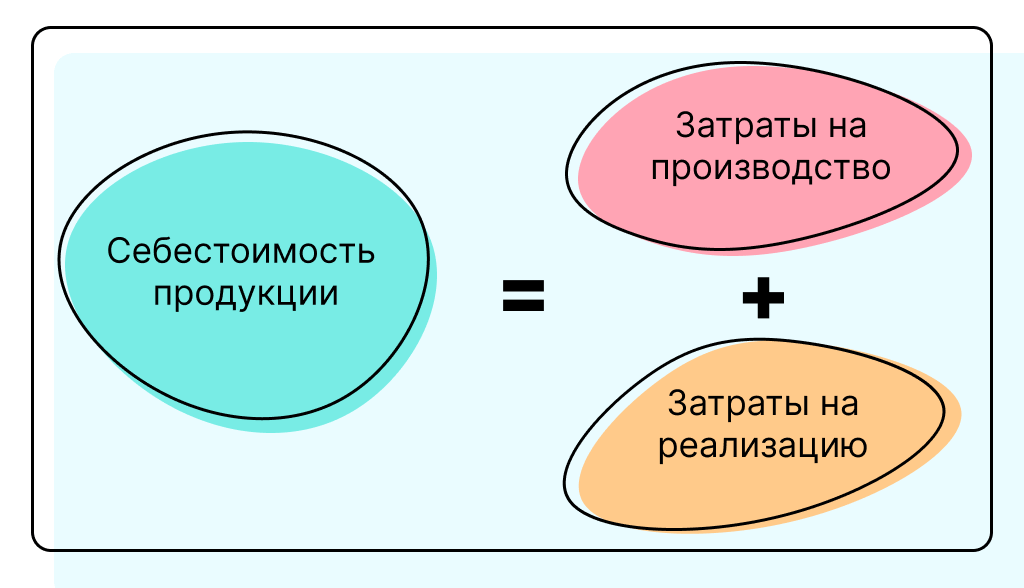

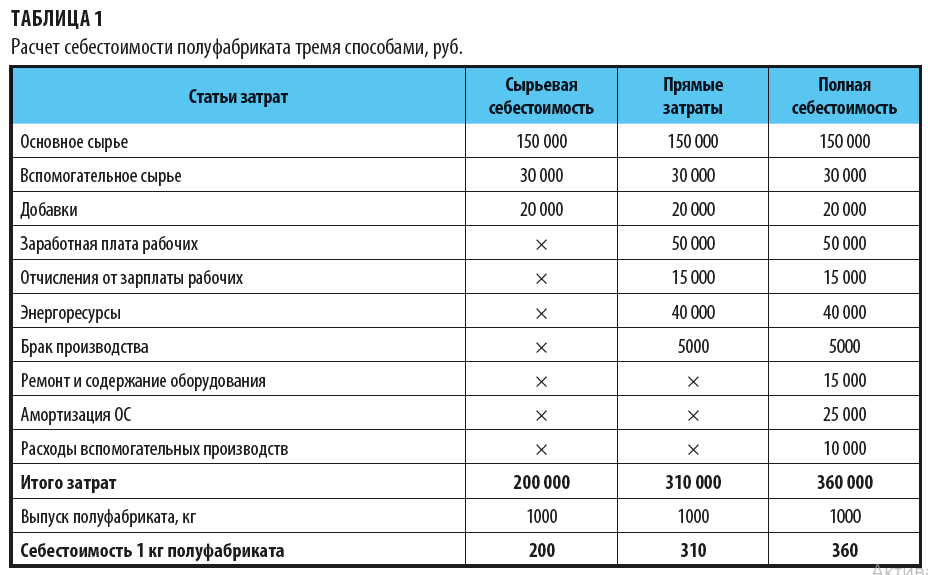

Формула полной себестоимости

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так:

Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Полная себестоимость показывает наибольшую величину планируемых или фактических расходов. Результаты всех остальных формул себестоимости представляют собой части этой общей величины.

Для рыночной экономики большую важность имеет не просто произведенная, а реализуемая продукция. Потому формула себестоимости приобретает следующий вид:

Себестоимость реализованной продукции = полная себестоимость – себестоимость непроданной продукции.

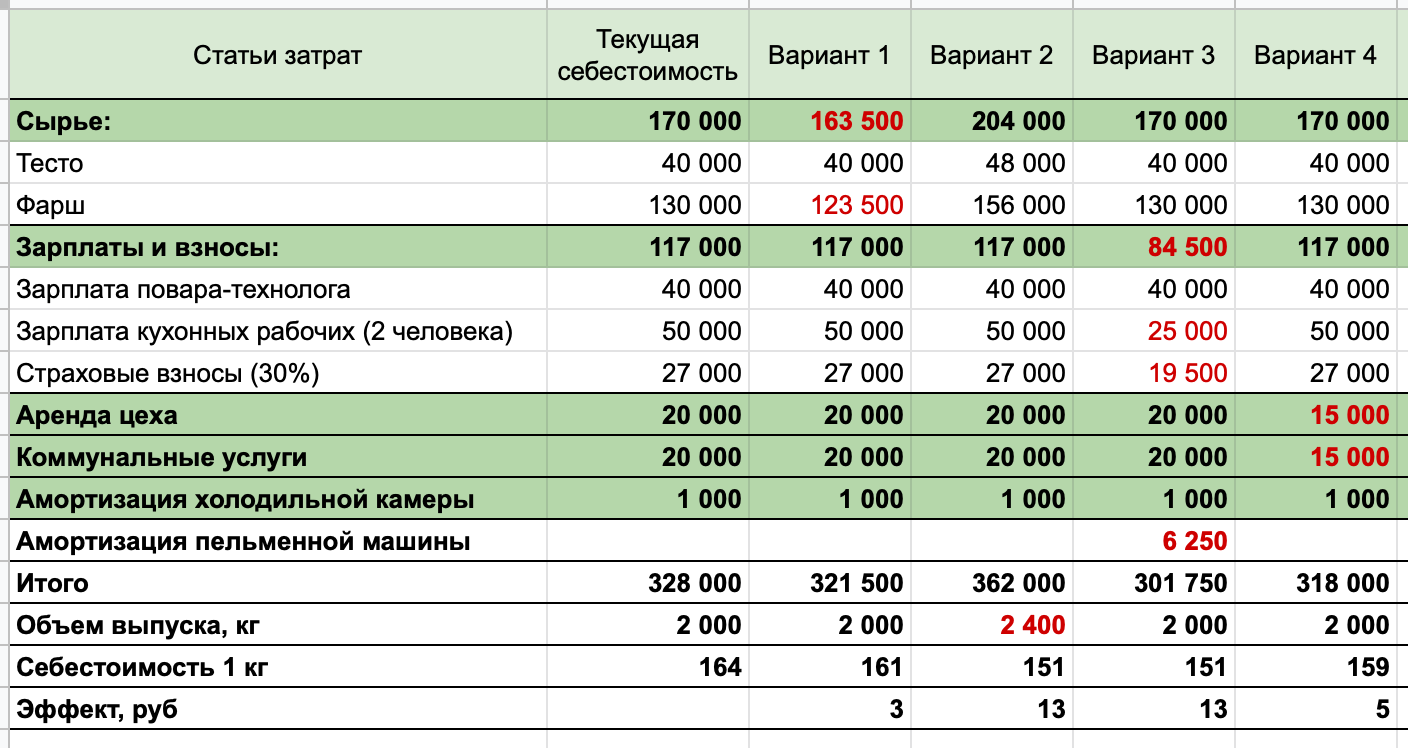

Пример расчета полной себестоимости

Возможность рассчитать плановую себестоимость продукции может потребоваться для планирования своей деятельности и высшему руководству предприятия, и руководителям функциональных направлений. Например, директору компании нужно знать плановую себестоимость, чтобы принять верное решение относительно формирования ассортимента выпускаемой продукции или при выводе на рынок новых образцов. Руководителю производственного цеха информация о плановой себестоимости поможет в определении доступных резервов и в поиске решений по повышению эффективности.

Если вы тоже задаетесь вопросом о том, как рассчитать себестоимость продукции, этот материал – для вас! Он даст всю необходимую информацию для понимания того, как выполнить расчет себестоимости продукции. Мы рассмотрим классификацию расходов на прямые и косвенные, а также детализируем их постатейный состав. Вы узнаете несколько способов распределения косвенных расходов предприятия на себестоимость продукции. Мы объясним, как рассчитать полную и неполную себестоимость производимой продукции, опишем формулу себестоимости продукции для каждого из этих методов и разберем, в каком случае необходимо применять ту или иную формулу себестоимости.

Для наглядности мы разберем подробный пример калькуляции себестоимости нескольких видов продукции. На основе данных этого примера мы проведем расчет себестоимости продукции по формуле полной себестоимости, а также неполной себестоимости по методу прямых затрат. Далее, основываясь на полученных данных примера расчета себестоимости продукции, мы разберем, в чем разница между этими формулами расчета себестоимости.

Как рассчитать себестоимость продукции?

Себестоимость товаров, работ, услуг – это стоимость всех затрат на их создание и реализацию. Её рассчитывают, чтобы предложить разумную цену на продукт и не торговать в убыток. В статье расскажем, из чего складывается себестоимость, как её рассчитать и как снизить.

Что такое себестоимость и из чего состоит

Себестоимость включает все расходы на производство и реализацию продукции. В первую очередь в стоимость затрат входят:

- Сырье и материалы

- Зарплата и оплата труда сотрудников

- Энергозатраты

- Амортизация оборудования и зданий

- Накладные расходы

Расходы могут быть прямые и косвенные:

- Прямые расходы – это затраты, непосредственно связанные с производством конкретного изделия или оказанием услуги.

- Косвенные расходы – это затраты, которые нельзя однозначно отнести к конкретному изделию или услуге, но они необходимы для общего функционирования предприятия.

Структура себестоимости продукта зависит от сферы деятельности компании. Например, у дизайн-агентства с удалённым режимом работы нет затрат на аренду и обслуживание помещения. Зато есть расходы на программное обеспечение или ежемесячные выплаты по кредитам на мощные компьютеры для дизайнеров. А у фармацевтической компании, которая выпускает новый оригинальный препарат, в себестоимость входят расходы на исследования.

Почему себестоимость меняется

Себестоимость продукции может меняться вслед за ценой её составляющих. Например, поставщик может повысить стоимость муки, которая нужна пекарне. В итоге себестоимость булочки растёт, а за ней и цена для конечного потребителя, если предприятие хочет получить прибыль или как минимум остаться безубыточным.

Себестоимость может не только расти, но и уменьшаться. Например, когда компания по ремонту электроники начала использовать чат-бот SaluteBot, расходы на кол-центр снизились на 34%. То есть себестоимость снизилась за счёт внедрения технологичного решения.

Есть и другие внутренние и внешние факторы, которые влияют на себестоимость. Если внешние компания изменить вряд ли сможет, то внутренние поддаются контролю и оптимизации.

Зачем рассчитывать себестоимость

Расчёт себестоимости позволяет назначить цену реализации так, чтобы получить прибыль, а не убыток. Кроме того, он помогает:

- Определить рентабельность предприятия

- Принимать обоснованные решения в области ценообразования

- Планировать бюджет и управлять финансами

- Оптимизировать затраты и улучшить эффективность производства

Формула расчёта себестоимости

Нужно суммировать все расходы, связанные с созданием и реализацией продукта или услуги. Малый бизнес может использовать для расчёта следующую формулу:

Себестоимость = производственные расходы + коммерческие расходы

Производственные расходы – это затраты на разработку продукта или услуги, а коммерческие – на реализацию, то есть на упаковку, логистику, маркетинг.

Средним и крупным компаниям этой формулы может быть недостаточно – для расчёта они внедряют специальные ERP-системы.

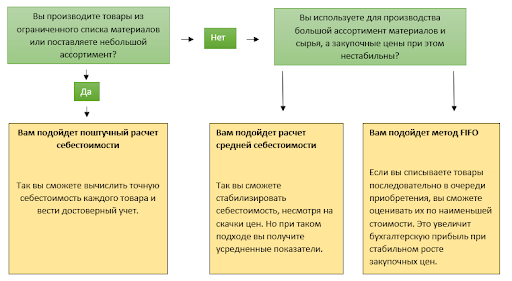

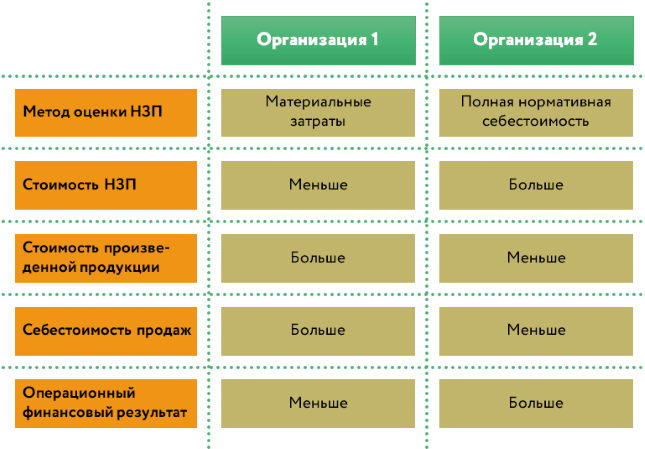

Классификация затрат по объекту калькулирования

Под объектом калькулирования (носителем затрат) понимаются элементы производственных процессов, обеспечивающие физическое воплощение затрат. Здесь может быть не только сам продукт, но и услуга или отдельный производственный процесс. В зависимости от объекта калькулирования выделяют следующие виды затрат:

- Прямые затраты – это затраты, которые можно прямо отнести к конкретному объекту калькулирования, например, сырье и материалы, использованные для производства товара.

- Косвенные затраты – это затраты, которые нельзя прямо отнести к конкретному объекту калькулирования, например, аренда помещения, зарплата руководства и др.

Расчет себестоимости готового изделия требует учета всех затрат, как прямых, так и косвенных. Правильное определение и классификация затрат позволят получить точную и надежную информацию о себестоимости продукции.

См. также

Что нам скажет Википедия?

Себестоимость (англ. cost price) — стоимостная оценка текущих затрат предприятия на производство и реализацию продукции.

Согласно БСЭ себестоимость продукции — это денежные (ресурсные) издержки предприятий на производство и реализацию продукции, выражающие стоимость потребленных средств производства и стоимость необходимого продукта.

Согласно БРЭ себестоимость — это стоимостная оценка текущих затрат предприятия на производство и реализацию продукции.

Согласно п.9 ПБУ 10/99 себестоимость проданных товаров, продукции, работ, услуг — это расходы по обычным видам деятельности, признанные как в отчётном году, так и в предыдущие отчетные периоды, и переходящие расходы, имеющие отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, продажи (перепродажи) товаров, а также коммерческие и управленческие расходы, признанные в качестве расходов по обычным видам деятельности в отчётном периоде.

Себестоимость готовой продукции изменяется в зависимости от объёма затрат при её изготовлении. Таким образом, существуют следующие виды себестоимости:

- Структура себестоимости по статьям калькуляции

- Структура себестоимости по элементам затрат