Возможность рассчитать плановую себестоимость продукции может потребоваться для планирования своей деятельности и высшему руководству предприятия, и руководителям функциональных направлений. Узнайте, как выполнить расчет себестоимости продукции и как рассчитать фактическую себестоимость готовой продукции.

Cодержание

Возможность рассчитать плановую себестоимость продукции может потребоваться для планирования своей деятельности и высшему руководству предприятия, и руководителям функциональных направлений. Например, директору компании нужно знать плановую себестоимость, чтобы принять верное решение относительно формирования ассортимента выпускаемой продукции или при выводе на рынок новых образцов. Руководителю производственного цеха информация о плановой себестоимости поможет в определении доступных резервов и в поиске решений по повышению эффективности.

Если вы тоже задаетесь вопросом о том, как рассчитать себестоимость продукции, этот материал – для вас! Он даст всю необходимую информацию для понимания того, как выполнить расчет себестоимости продукции. Мы рассмотрим классификацию расходов на прямые и косвенные, а также детализируем их постатейный состав. Вы узнаете несколько способов распределения косвенных расходов предприятия на себестоимость продукции. Мы объясним, как рассчитать полную и неполную себестоимость производимой продукции, опишем формулу себестоимости продукции для каждого из этих методов и разберем, в каком случае необходимо применять ту или иную формулу себестоимости.

Классификация затрат по объекту калькулирования

Под объектом калькулирования (носителем затрат) понимается конкретный элемент, на который осуществляется учет затрат. В случае производственных компаний, учет готовой продукции (ГП) осуществляется по фактической себестоимости. Рассмотрим, как происходит это на практике.

Учет готовой продукции по фактической себестоимости

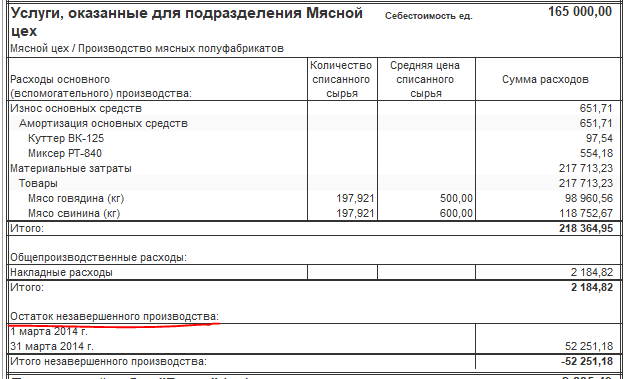

Фактическая себестоимость – это объединенная сумма затрат предприятия, направленных на изготовление товаров, предназначенных для продажи. Фактическая себестоимость готовой продукции на этапе производственного процесса аккумулируется на счетах производства в разрезе аналитических статей:

| Аналитическая статья | Наименование статьи |

|---|---|

| 01 | Прямые материалы |

| 02 | Цеховая зарплата работников |

| 03 | Износ основных средств |

| 04 | Общепроизводственные расходы |

| 05 | Общехозяйственные расходы |

В себестоимости ГП учитываются прямые расходы (материалы, цеховая зарплата работников, износ основных средств и т.п.) и косвенные расходы – общепроизводственные и общехозяйственные, рассчитываемые пропорционально в процентном соотношении на объекты и участки. Поэтому имеется методика, по которой в фактической себестоимости учитываются исключительно прямые затраты. Косвенные же добавляются общей суммой, рассчитанной в установленном проценте от базы соответствующих затрат.

Бухгалтерский учет ГП ведется на счете 43 без образования субсчетов.

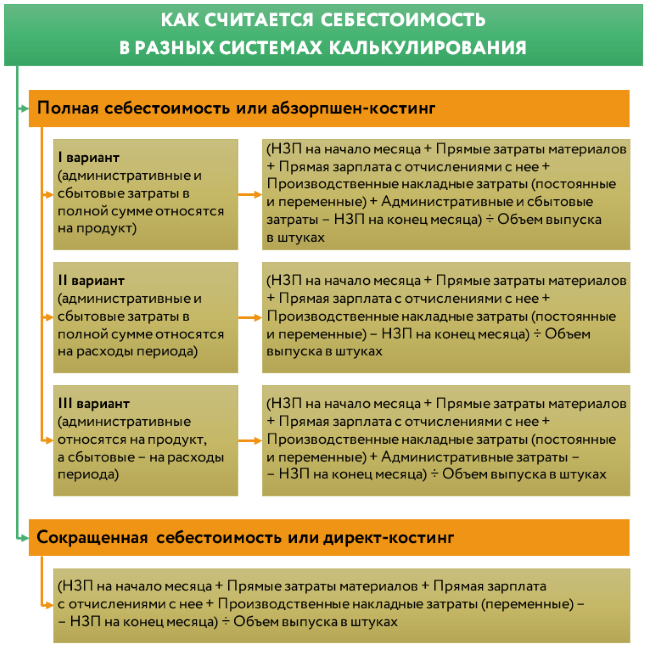

Как рассчитать фактическую себестоимость готовой продукции: формула

Несмотря на простоту фиксирования в учете фактической себестоимости продукта, крупные компании редко используют этот метод. Дело в том, что фактическая себестоимость ГП может быть подсчитана лишь по окончании отчетного месяца, когда все затраты собраны на соответствующих счетах. Поэтому, при применении этого алгоритма трудно точно определить себестоимость выпущенного товара для передачи его на склад в течение месяца, что попросту неудобно.

Чаще для определения фактической себестоимости объектов учета применяется нормативный метод, основанный на составлении калькуляции по действующим на начало года нормам, и последующих корректировках выявленных отклонений от норм. Плановая себестоимость – это расчетная цена единицы товара в учетных ценах, являющаяся своеобразным эталоном стоимости, но позволяющим с большей точностью определять реальную себестоимость ГП на протяжении всего отчетного периода и корректируемым по окончании месяца.

Расчет фактической себестоимости осуществляется по формуле:

Сфакт = Спл ± О, где Спл – плановая себестоимость, а О – отклонение фактической себестоимости от плановой, т.е. от установленных нормативов: (-) экономия, (+) – перерасход.

Учет готовой продукции по плановой себестоимости

Итак, плановая себестоимость продукции, а точнее плановый метод учета ГП дает возможность наиболее достоверно отразить в учете ее фактическую себестоимость, опираясь при этом на расчет себестоимости нормативным методом. Это позволяет оперативно управлять производственными издержками и принимать необходимые решения.

Себестоимость: что это и зачем ее считать?

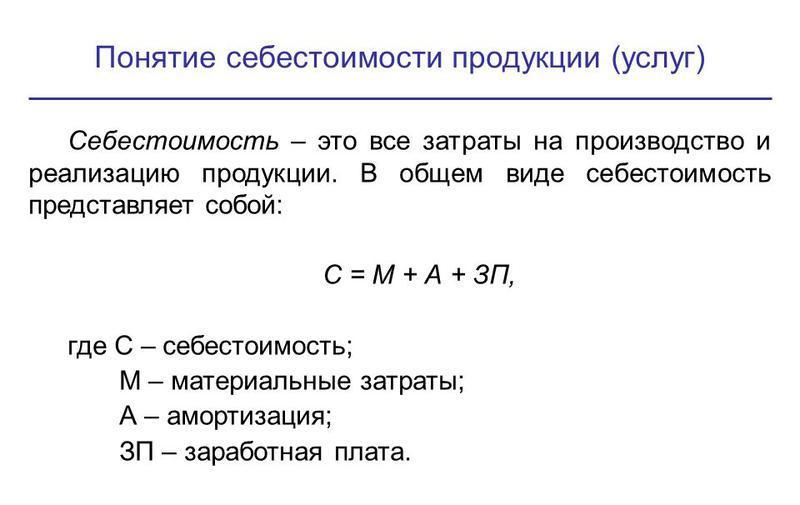

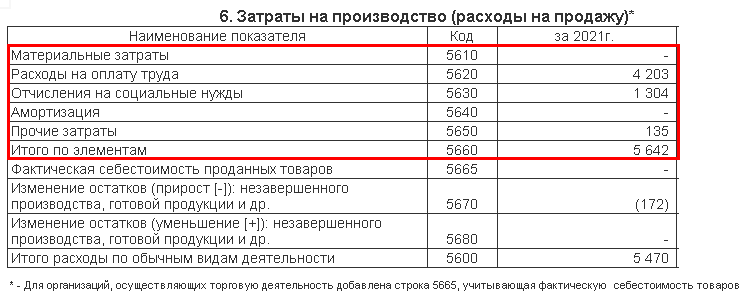

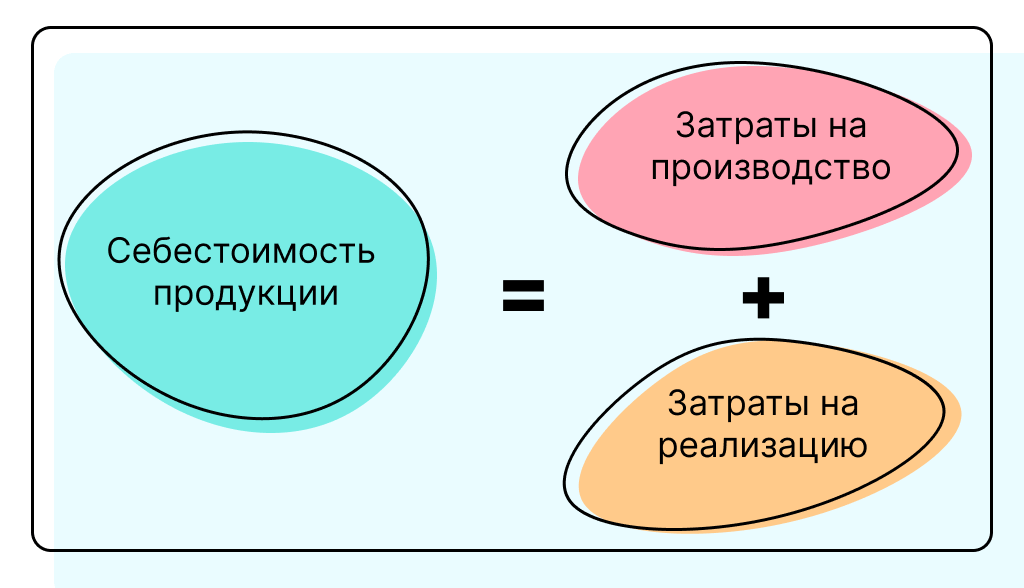

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Расчет себестоимости продукции: с чего начать?

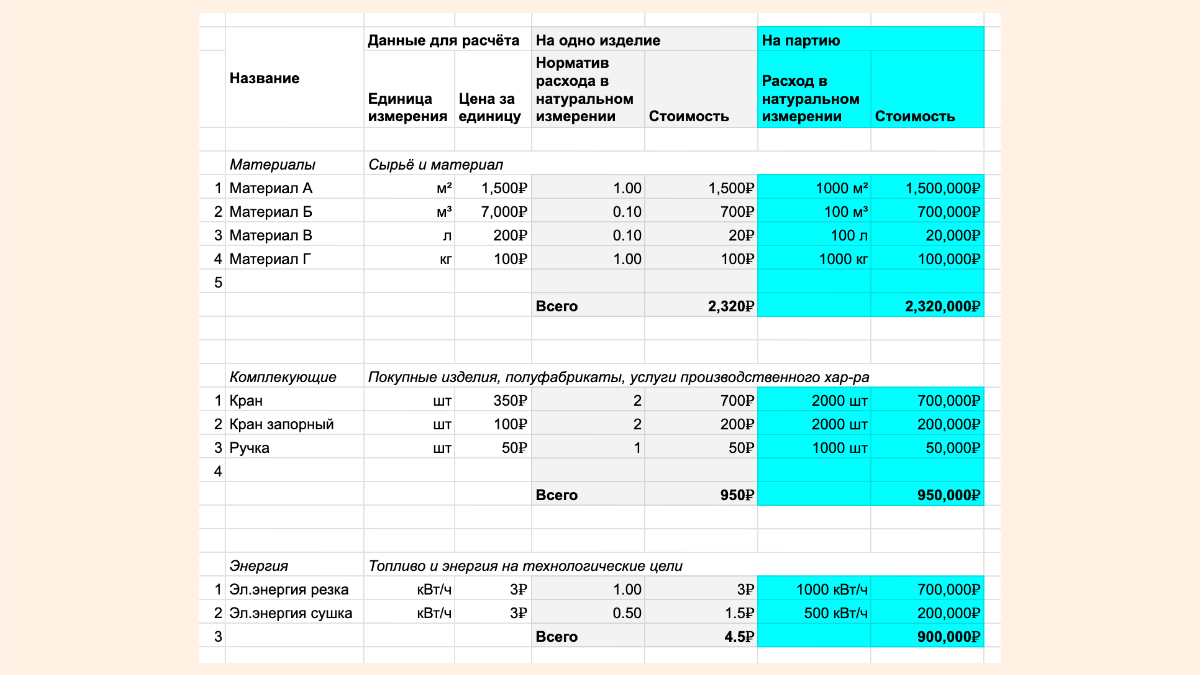

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

1. Затраты по элементам

В этой классификации затраты делятся на пять составляющих. Они представлены в таблице.

| Аналитическая статья | Наименование статьи |

|---|---|

| 01 | Прямые материалы |

| 02 | Цеховая зарплата работников |

| 03 | Износ основных средств |

| 04 | Общепроизводственные расходы |

| 05 | Общехозяйственные расходы |

Здесь же важно отметить, что не все затраты предприятия формируют себестоимость. Это связано с определенными причинами, которые также описаны в статье.

2. Прямые и косвенные затраты

Вторая классификация затрат разделяет их на прямые и косвенные. При этом каждая организация самостоятельно определяет, какие затраты относить к прямым, а какие к косвенным. Это фиксируется в учетной политике предприятия.

3. Отличие затрат от расходов

Важно также различать затраты от расходов. В статье приведены несколько моментов, позволяющих сделать это четко и правильно.

4. Нормативные и фактические затраты

Четвертая группировка – это разделение затрат на нормативные и фактические. Они имеют свои особенности и применяются в разных ситуациях. В статье подробно описаны эти различия.

5. Разделение затрат на виды продукции

Пятая группировка затрат является важной при наличии нескольких видов продукции. Она позволяет правильно распределить затраты между различными продуктами и определить их себестоимость. В статье приведен подробный пример калькуляции себестоимости для нескольких видов продукции.

Расчет себестоимости – сложный процесс, который требует правильного обобщения всех затрат, разделения на прямые и косвенные, учета незавершенного производства и расчета отклонений факта от нормы. Также важно корректно применять выбранный метод калькулирования. В статье подробно описаны все эти аспекты, а также приведены примеры.

В заключение, рассчитывать фактическую себестоимость является важной задачей для предприятий. Она позволяет определить реальные затраты на производство продукции и принимать обоснованные решения в управлении предприятием.

См. также

Что нам скажет Википедия?

Фактическая производительность труда (выработка) обратно пропорциональна трудоёмкости и определяется из непосредственно наблюдаемых данных по формуле:

где

- Qfact — фактический выпуск продукции в единицах измерения данного вида продукции,

- tfact — фактические затраты живого труда в единицах времени.

Наличная производительность труда — есть расчётная величина, которая показывает, сколько продукции можно выпустить в текущих условиях (например, на имеющемся оборудовании из доступных материалов) в случае, если все простои и задержки будут сведены к нулю. Наличная производительность труда определяется по формуле:

где

- Qcap — максимально достижимый в текущих условиях выпуск продукции в единицах измерения данного вида продукции (наличная выработка),

- tcap — минимально необходимые в текущих условиях затраты живого труда в единицах времени (наличная трудоёмкость).

Потенциальная производительность труда — расчётная величина, которая показывает, сколько продукции в расчёте на единицу затрат живого труда теоретически можно выпустить в данных природных условиях на данном уровне развития цивилизации (например, из наилучших из имеющихся на рынке материалов при использовании передовых технологий и установке самого современного из имеющегося на рынке оборудования) в случае, если все простои и задержки будут сведены к нулю. Потенциальная производительность труда определяется по формуле:

где

- Qpot — максимально достижимый в данных природных условиях на данном уровне развития цивилизации выпуск продукции в единицах измерения данного вида продукции (потенциальная выработка),

- tpot — минимально необходимые в данных природных условиях на данном уровне развития цивилизации затраты живого труда в единицах времени (потенциальная трудоёмкость).

Резервами роста производительности труда является технический прогресс: применение новой техники, совершенствование машин, внедрение комплексной автоматизации, инженерных коммуникаций, необходимых для выполнения процессов, а также передовых технологий и научных разработок способствуют повышению производительности труда, модернизация действующего оборудования. Научная организация труда охватывает значительные потенциальные резервы повышения эффективности труда с минимальными дополнительными материальными затратами. Значительное влияние имеет максимальное использование действующих мощностей, диверсификация производства, сокращения потерь рабочего времени. Повышение производительности труда зависит и от социально-экономических показателей, связанных с квалификацией, образованием, знаниями и навыками исполнителей, уровнем отношений собственности на предприятии, условиями труда, применением оптимальных режимов труда и отдыха, психологическим климатом в коллективе, его сплочённостью и внутриколлективными отношениями, улучшение условий труда, повышение творческой активности работников. Стимулом повышения производительности труда также является совершенствование форм систем оплаты труда, воспроизводства рабочей силы и решения социальных проблем общества. Повышение производительности труда создаёт условия для роста заработной платы, и наоборот, увеличение заработной платы стимулирует производительность труда.